Facebookų▄╬Õį┘Č╚ųž┤ņ12%

ĪĪĪĪ▒▒Š®Ģrķg7į┬28╚š┴Ķ│┐Ž¹ŽóŻ¼ė╔ė┌Facebookų▄╦─▓ó╬┤Įo│÷Ž┬ę╗žö╝ŠĄ─śI┐āŅAŲ┌Ż¼žöł¾┴Ņ╚╦╩¦═¹Ż¼▀@▀Mę╗▓Į╝ėäĪ┴╦═Č┘Yš▀ī”FacebookęŲäėæ┬įĄ─ō·ænĪŻÅ─Č°ī¦ų┬Facebookų▄╬Õ╣╔ārį┘Č╚Ž┬Ą°12%Ż¼▒Pųąė|╝░Üv╩Ęą┬Ą═ĪŻų▄╬Õķ_▒PŪ░Ż¼Facebook╣╔ārę╗Č╚ł¾ė┌22.68├└į¬ĪŻūį5į┬18╚š╔Ž╩ąęįüĒŻ¼Facebook╩ąųĄęč┐s╦«1/3ĪŻ

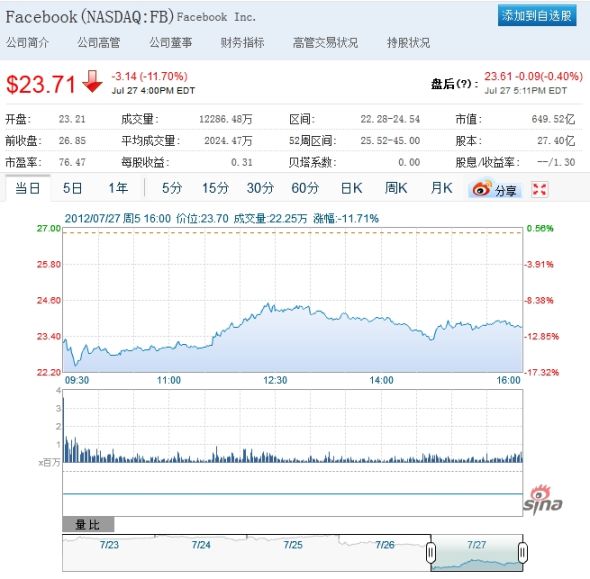

ĪĪĪĪ«ö╚šŻ¼Facebook╣╔ārį┌╝{╦╣▀_┐╦│ŻęÄĮ╗ęūųąŽ┬Ą°3.14├└į¬Ż¼ł¾╩šė┌23.71├└į¬Ż¼Ą°Ę∙×ķ11.70%Ż¼▒Pųąį°ūŅĄ═ė|╝░22.28├└į¬ĪŻ░┤╩š▒Pārėŗ╦ŃŻ¼Facebook╣╔ār┼c5į┬18╚šIPO(╩ū┤╬╣½ķ_šą╣╔)╔Ž╩ąĢr├┐╣╔38├└į¬Ą─IPOārĖ±ŽÓ▒╚ęčĮøŽ┬Ą°┴╦40%ĪŻį┌Į±╠ņĄ─Į╗ęūųąŻ¼Facebook╣╔Ų▒Ą─│╔Į╗┴┐ŽÓ«öė┌╚šŠ∙ųĄĄ─╬Õ▒Čęį╔ŽŻ¼Ą½▀@┐╔─▄╩Ū┐šŅ^╗žča╦∙ĦüĒĄ─╔ŽØqä▌Ņ^Ą─ę╗▓┐Ęųā╚╚▌Ż¼▀@ęŌ╬Čų°Facebook╣╔ārĄ─Ą°ä▌Ģ■ūāĄ├Ė³╝ėÉ║╗»ĪŻ

ĪĪĪĪ┐šŅ^╗žčaŻ¼╩ŪųĖ┐šŅ^į┌Ė▀╬╗┘u│÷ķ_é}Ż¼▓óŪęārĖ±Ž┬Ą°ĄĮØMęŌĄ─│╠Č╚Ģr┘I╚ļŲĮé}Ż¼═¼Ģrįņ│╔ārĖ±Ģ║ĢrĘ┤ÅŚ╔ŽØqŻ¼Ą½▓╗─▄Ę┤ÅŚĄĮįŁüĒĄ─Ė▀Č╚ĪŻŽÓ«öė┌┐šŅ^½@└¹│÷ŠųĪŻ

ĪĪĪĪ═Č┘Y╣½╦ŠSungardĪ»s Astec AnalyticsĘų╬÷ĤĄ┘─ĘĪż╩Ę├▄╦╣(Tim Smith)ųĖ│÷Ż║Ī░Facebook╣╔ārų▄╬Õ├µ┼RŽ┬ąąē║┴”Ż¼│²┴╦├„’@Ą─┐šŅ^╗žča╗Ņäėęį═ŌŻ¼─╗║¾Ą─Ūķør┐╔─▄Ė³╝ėįŃĖŌĪŻĪ▒

ĪĪĪĪ═Č┘YŃyąą┼╔Į▄(Piper Jaffray)Ęų╬÷Ĥį┌ų┬┐═æ¶Ą─š{čą╣PėøųąĘQŻ║Ī░FacebookĀI╩š┼cśIā╚ŲĮŠ∙ŅAŲ┌ę╗ų┬Ż¼Ą½Å─╩ął÷Ę┤ü┐┤Ż¼═Č┘Yš▀▀h▓╗ØMūŃė┌┤╦ĪŻĪ▒

ĪĪĪĪ«öŪ░Ż¼═Č┘Yš▀ų„ę¬ō·ą─Facebook╚ń║╬═©▀^ęŲäėÅVĖµ½@╚ĪĀI╩šŻ¼ę“×ķįĮüĒįĮČÓĄ─ė├æ¶ķ_╩╝═©▀^ęŲäėįOéõįLå¢FacebookĪŻ╗©ŲņĘų╬÷Ĥį┌ę╗Ę▌ł¾ĖµųąĘQŻ║Ī░FacebookęčĮøīóūį╝║┤“įņ│╔╗ź┬ōŠWīŹė├╣żŠ▀Ą─ą╬Ž¾Ż¼Ą½ę¬½@Ą├╚AĀ¢ĮųĄ─Ę╝ą─Ż¼▀ĆąĶę¬ę╗Č╬Ģr╚šĪŻĪ▒

ĪĪĪĪ─”Ė∙┤¾═©ūC╚»(J.P. Morgan Securities)Ęų╬÷ĤĘQŻ¼8į┬19╚šµiČ©Ų┌ĮY╩°║¾Ż¼ę╗ą®įńŲ┌═Č┘Yš▀īó┐╔ęįÆü╩█Ųõ╣╔Ų▒Ż¼▀@īóį┘┤╬ĮoFacebook╣╔ārĦüĒē║┴”ĪŻ

ĪĪĪĪ┤¾ČÓöĄĘų╬÷ĤšJ×ķŻ¼FacebookĄ─ęŲäėæ┬į╩ŪøQČ©Facebook╬┤üĒį÷ķLĄ─ų„ę¬ę“╦žĪŻ─”Ė∙┤¾═©ūC╚»ĘQŻ║Ī░Facebook«öŪ░š²╠Äį┌Ž“ęŲäėÅVĖµ▐Dą═Ą─│§Ų┌Ż¼ļSų°ĢrķgĄ─═ŲęŲŻ¼▀@▓┐ĘųśIäšīó═ŲäėśI┐āį÷ķLŻ¼▓ó╠ßĖ▀└¹ØÖ┬╩ĪŻĪ▒

ĪĪĪĪ£½╔Ł┬Ę═ĖŲņŽ┬StarMineöĄō■’@╩ŠŻ¼6╬╗Ęų╬÷ĤĮoėĶFacebook╣╔Ų▒Ī░ÅŖ┴ę┘I╚ļĪ▒įu╝ēŻ¼11╬╗ĮoėĶĪ░┘I╚ļĪ▒įu╝ēŻ¼17╬╗ĮoėĶĪ░│ųėąĪ▒įu╝ēŻ¼1╬╗ĮoėĶĪ░┘u│÷Ī▒įu╝ēŻ¼1╬╗ĮoėĶĪ░ÅŖ┴ę┘u│÷Ī▒įu╝ēĪŻ▀@ą®Ęų╬÷ĤĮo│÷Ą─ŲĮŠ∙─┐ś╦╣╔ār×ķ38.21├└į¬ĪŻ

ĪĪĪĪFacebookū“╠ņ░l▓╝Ą─žöł¾’@╩ŠŻ¼įō╣½╦ŠĄ┌Č■╝ŠČ╚ā¶╠Øōp×ķ1.57ā|├└į¬Ż¼├┐╣╔╠Øōp8├└ĘųĪŻ▓╗ėŗ╚ļ─│ą®ę╗┤╬ąįĒŚ─┐Ż¼FacebookĄ┌Č■╝ŠČ╚├┐╣╔╩šęµ12├└ĘųŻ¼┼c╚ź─Ļ═¼Ų┌│ųŲĮŻ¼╗∙▒ŠĘ¹║ŽĘų╬÷Ĥ┤╦Ū░ŅAŲ┌ĪŻ£½╔Ł┬Ę═Ėš{▓ķ’@╩ŠŻ¼Ęų╬÷ĤŲĮŠ∙ŅAŲ┌FacebookĄ┌Č■╝ŠČ╚├┐╣╔╩šęµ×ķ12├└ĘųĪŻFacebookĄ┌Č■╝ŠČ╚ĀI╩š11.8ā|├└į¬Ż¼▒╚╚ź─Ļ═¼Ų┌Ą─8.95ā|├└į¬į÷ķL32%Ż¼│¼│÷Ęų╬÷Ĥ┤╦Ū░ŅAŲ┌ĪŻ£½╔Ł┬Ę═Ėš{▓ķ’@╩ŠŻ¼Ęų╬÷ĤŲĮŠ∙ŅAŲ┌FacebookĄ┌Č■╝ŠČ╚ĀI╩š11.5ā|├└į¬ĪŻ

ĪĪĪĪį┌░l▓╝┴Ņ╚╦╩¦═¹Ą─žöäšśI┐āęį║¾Ż¼FacebookĄ─┘u┐š╣╔Ę▌┐éŅ~į┌╣╔Ų▒┴„═©┐é┴┐ųą╦∙š╝▒╚└²×ķ3.2%Ż¼äōŽ┬Üv╩ĘūŅĖ▀ėøõøĪŻ

ĪĪĪĪ═Ų╦]ķåūx

ĪĪĪĪFacebook╩ūĘ▌śI┐āł¾Ėµę²ō·æn

±R┐╦Īżį·┐╦▓«Ė±Ą─ę╗Ę¼įÆ’@╚╗ø]─▄═ņ┴¶ūĪ═Č┘Yš▀ĪŻ ├└¢|Ģrķg7į┬26╚šŽ┬╬ńŻ¼Facebook░l▓╝┴╦╔Ž╩ą║¾╩ūĘ▌╝ŠČ╚žöł¾ĪŻ▒M╣▄╩š╚ļ║═└¹ØÖŠ∙▀_ĄĮ┴╦┤╦Ū░╩ął÷Ą─Ųš▒ķŅAŲ┌Ż¼Ą½╩Ū╣╔ārį┌▒P║¾Į╗ęūųą╝▒äĪŽ┬╗¼Ż¼į°ę╗Č╚Ą°ŲŲ24├└į¬Ż¼ŽÓ▌^Ųõā╔éĆ>>>įö╝Üķåūx

▒Š╬─ś╦Ņ}Ż║Facebookų▄╬Õį┘Č╚ųž┤ņ12%Ż║Ą°ä▌╗“Ė³╝ėÉ║╗»

ĄžųĘŻ║http://www.sdlzkt.com/a/04/20120730/78541.html

ŠWėč³cįu

ŠWėč³cįu

Š½▓╩ī¦ūx

Š½▓╩ī¦ūx

┐Ų╝╝┐ņł¾

┐Ų╝╝┐ņł¾ ŲĘ┼Ųš╣╩Š

ŲĘ┼Ųš╣╩Š